Statistische Arbitrage (Stat Arb) ist nicht die durchschnittliche Handelsstrategie. Sie basiert nicht auf Chartmustern, Candlestick-Signalen oder dem Bauchgefühl. Stattdessen stützt sie sich auf Daten - und eine Menge Mathematik;

Bei der statistischen Arbitrage, die von Hedgefonds und algorithmischen Händlern genutzt wird, wird nach Preisineffizienzen zwischen verwandten Vermögenswerten gesucht. Wenn sich zwei Vermögenswerte normalerweise zusammen bewegen, aber plötzlich nicht, könnte sich eine Gelegenheit ergeben; und wenn sich der Spread wieder normalisiert, profitieren Sie;

Man muss kein großer Mathe-Fan sein, um diese Strategie zu verstehen, aber wir werden sie aufschlüsseln;

TL; DR - Stat Arb in einer Minute

Sie müssen nicht wissen, warum sich etwas bewegt hat, sondern nur, dass die Beziehung gestreckt ist und wahrscheinlich wieder zurückschnappt.

Statistische Arbitrage erklärt

Stat Arb ist eine quantitative Handelsstrategie, die mathematische Modelle verwendet, um kurzfristige Fehlbewertungen zwischen verwandten Finanzinstrumenten zu erkennen und auszunutzen;

Im Gegensatz zur traditionellen Arbitrage (bei der nach Preisunterschieden zwischen den Märkten gesucht wird), konzentriert sich Stat Arb auf die Umkehrung des Mittelwerts zwischen Vermögenswerten mit einer starken historischen Beziehung;

Die gängigste Variante ist der Paarhandel, bei dem Sie einen Vermögenswert kaufen und einen anderen verkaufen: Wenn sich Vermögenswert A und Vermögenswert B normalerweise gemeinsam bewegen und A plötzlich in die Höhe schießt, während B hinterherhinkt, verkaufen Sie A und kaufen B. Wenn sich der Spread wieder normalisiert, schließen Sie beide Positionen;

In diesem Fall setzt man nicht auf die Richtung, sondern auf die Konvergenz.

Wie funktioniert es?

Der allgemeine Ablauf ist wie folgt:

Finden Sie korrelierte Vermögenswerte(KO & PEP oder EUR/USD & GBP/USD)

Verfolgen Sie ihren Preis im Laufe der Zeit

Abweichungen von der Norm erkennen (mit z-Scores oder anderen statistischen Modellen)

Eröffnen Sie einen Paarhandel, wenn die Spanne "zu groß" wird

Ausstieg aus dem Handel, wenn die Spanne zum Mittelwert zurückkehrt

Viele Händler neigen dazu, dies mit Skripten oder Algos zu automatisieren. Aber auch ohne Automatisierung kann eine Basisversion mit Tools wie TradingView oder Plattformen mit Paartrading-Funktionen ausgeführt werden.

Verwendete Techniken

Z-Score-Analyse: Misst, wie weit der Spread von seinem Durchschnitt in Standardabweichungen entfernt ist. Hilft Ihnen zu erkennen, wenn zwei Vermögenswerte "zu weit" von ihrem typischen Verhältnis abweichen.

Kointegrationstests: Prüft, ob sich zwei Zeitreihen im Laufe der Zeit zusammen bewegen; stärker als Korrelation. Wird verwendet, um zu bestätigen, dass tatsächlich eine langfristige statistische Beziehung zwischen Vermögenswerten besteht.

Maschinelles Lernen (für fortgeschrittene Konfigurationen): Identifiziert nichtlineare Abhängigkeiten und Regime Shifts. Hilft, versteckte Muster aufzudecken und sich anzupassen, wenn sich das Marktverhalten unerwartet ändert.

Basket Trading: Verwendet Gruppen von verwandten Vermögenswerten anstelle von nur zwei, um das Risiko von Ausreißern zu verringern. Wenn sich ein Paar falsch verhält, können die anderen helfen, die Strategie zu stabilisieren.

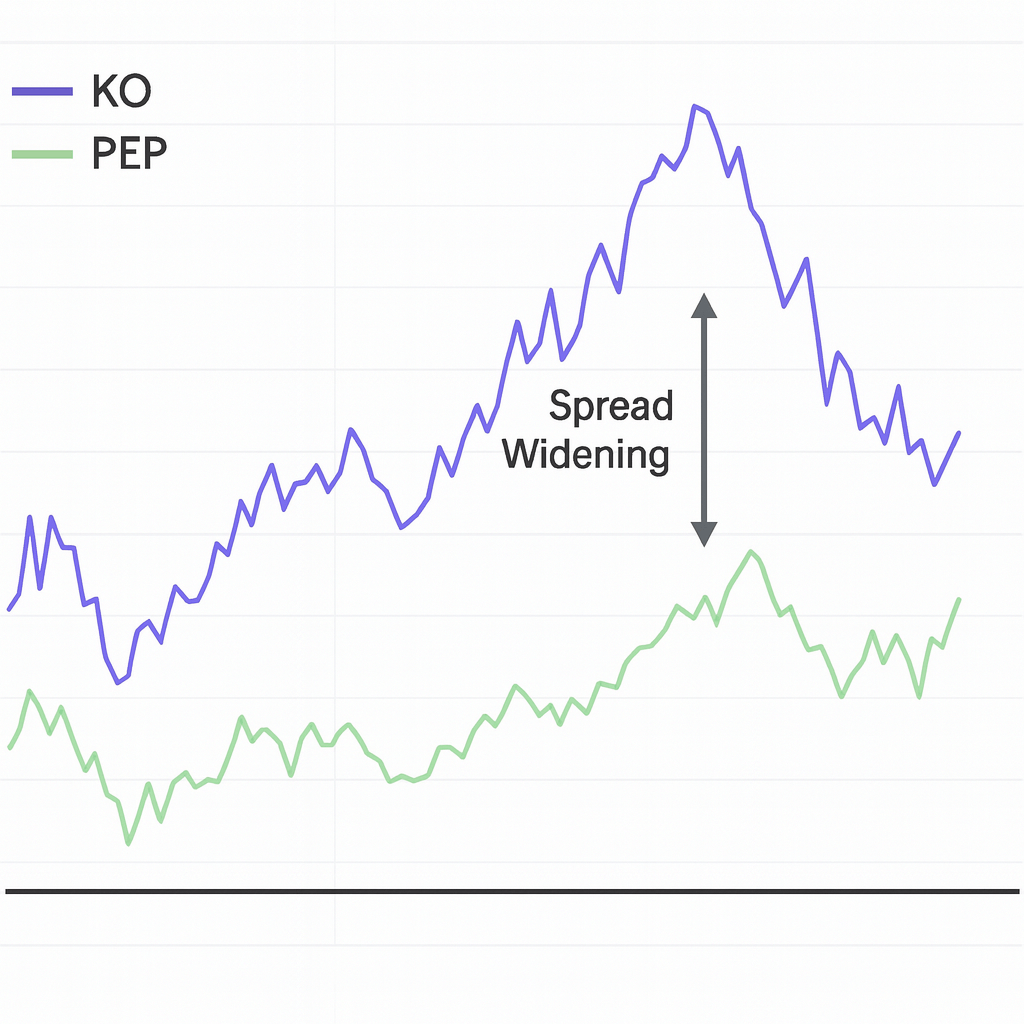

Beispiel: Paarweiser Handel mit Coca-Cola und Pepsi

Coca-Cola (KO) und PepsiCo (PEP) sind Konkurrenten und bewegen sich oft im Gleichschritt. Ein Stat Arb-Modell könnte zeigen, dass die Spanne zwischen KO und PEP historisch eng ist - sagen wir, innerhalb von $1,50 voneinander.

Plötzlich erholt sich KO stark, während PEP zurückbleibt > der Spread springt auf $3.

Sie verkaufen KO und kaufen PEP in der Erwartung, dass sich der Spread verringert;

Einige Tage später kühlt sich KO ab und PEP holt auf > der Spread kehrt auf $1,50 zurück.

Sie schließen beide Trades: Gewinn durch Konvergenz, nicht durch Richtung. Sie brauchten nicht zu wissen, warum die Bewegung geschah. Sie mussten nur wissen, dass diese beiden Aktien historisch gesehen nicht lange so weit auseinander bleiben;

Pro & Contra von Stat Arb

Pros | Cons |

Market-neutral | Correlation isn’t forever |

Logic over emotion | Execution risk |

Works across different markets | Relying heavily on historical data that may not hold in live markets |

Can be used by individuals or hedge funds alike | Low-quality or noisy data leading to bad signals |

Abschnitt FAQ

Brauche ich Programmierkenntnisse oder einen quantitativen Hintergrund, um Stat Arb zu nutzen?

Nicht unbedingt. Während sich institutionelle Stat Arb stark auf Algorithmen stützt, können Privatanleger immer noch einfache Handelspaare mit Instrumenten wie Z-Scores und MAs verwenden;

Wie unterscheidet sie sich von regulärer Arbitrage?

Reguläre Arbitrage nutzt die Preisunterschiede desselben Vermögenswerts auf verschiedenen Märkten aus. Stat Arb handelt mit der Beziehung zwischen zwei oder mehr korrelierten Vermögenswerten.

Ist es riskant?

Das kann sein. Wenn die Vermögenswerte weiter divergieren, anstatt sich umzukehren, könnten Sie mit beiden Beinen im Verlust stehen. Deshalb sind ein angemessenes Risikomanagement und eine Modellvalidierung von entscheidender Bedeutung.