İstatistiksel Arbitraj (Stat Arb) ortalama bir alım satım stratejisi değildir. Grafik desenlerine, mum çubuğu sinyallerine veya içgüdüsel hislere dayanmaz. Bunun yerine, veriler ve bol miktarda matematik tarafından yönlendirilir.

Hedge fonları ve algoritmik tüccarlar tarafından kullanılan istatistiksel arbitraj, ilgili varlıklar arasındaki fiyatlandırma verimsizliklerini arar. İki varlık normalde birlikte hareket ederken aniden hareket etmezse, bir fırsat olabilir; ve spread normale döndüğünde, kar edersiniz.

Bu stratejiyi anlamak için matematiğin büyük bir hayranı olmanıza gerek yok, hadi parçalara ayıralım.

TL; DR - Bir Dakikada Stat Arb

İstatistiksel Arbitraj Açıklandı

Stat Arb, ilgili finansal araçlar arasındaki kısa vadeli yanlış fiyatlandırmayı tespit etmek ve kullanmak için matematiksel modeller kullanan nicel bir ticaret stratejisidir.

Geleneksel arbitrajın (piyasalar arasındaki fiyat farklılıklarını araştıran) aksine Stat Arb, güçlü bir tarihsel ilişkiye sahip varlıklar arasındaki ortalama dönüşüme odaklanır.

En yaygın kurulum, bir varlığı uzun ve diğerini kısa tuttuğunuz Çiftler ticareti olacaktır: A varlığı ve B varlığı tipik olarak birlikte hareket ediyorsa ve aniden A yükselirken B geride kalırsa, A'yı kısa ve B'yi uzun tutarsınız;

Bu durumda, yön üzerine değil, yakınsama üzerine bahis oynuyorsunuz.

Nasıl Çalışır?

Genel süreç şu şekildedir:

ilişkili varlıkları bulun (KO & PEP veya EUR/USD & GBP/USD)

Zamana yayılmış fiyatlarını takip edin

Normdan sapmaları tanımlayın (z-skorları veya diğer istatistiksel modelleri kullanarak)

Fark "çok genişlediğinde"

bir çift ticareti açın

Fark ortalamaya döndüğünde işlemden çıkın

Birçok tüccar bunu komut dosyaları veya algos ile otomatikleştirme eğilimindedir. Bununla birlikte, otomasyon olmadan bile, TradingView gibi araçlar veya çift ticaret işlevlerine sahip platformlar kullanılarak temel bir sürüm çalıştırılabilir.

Kullanılan Teknikler

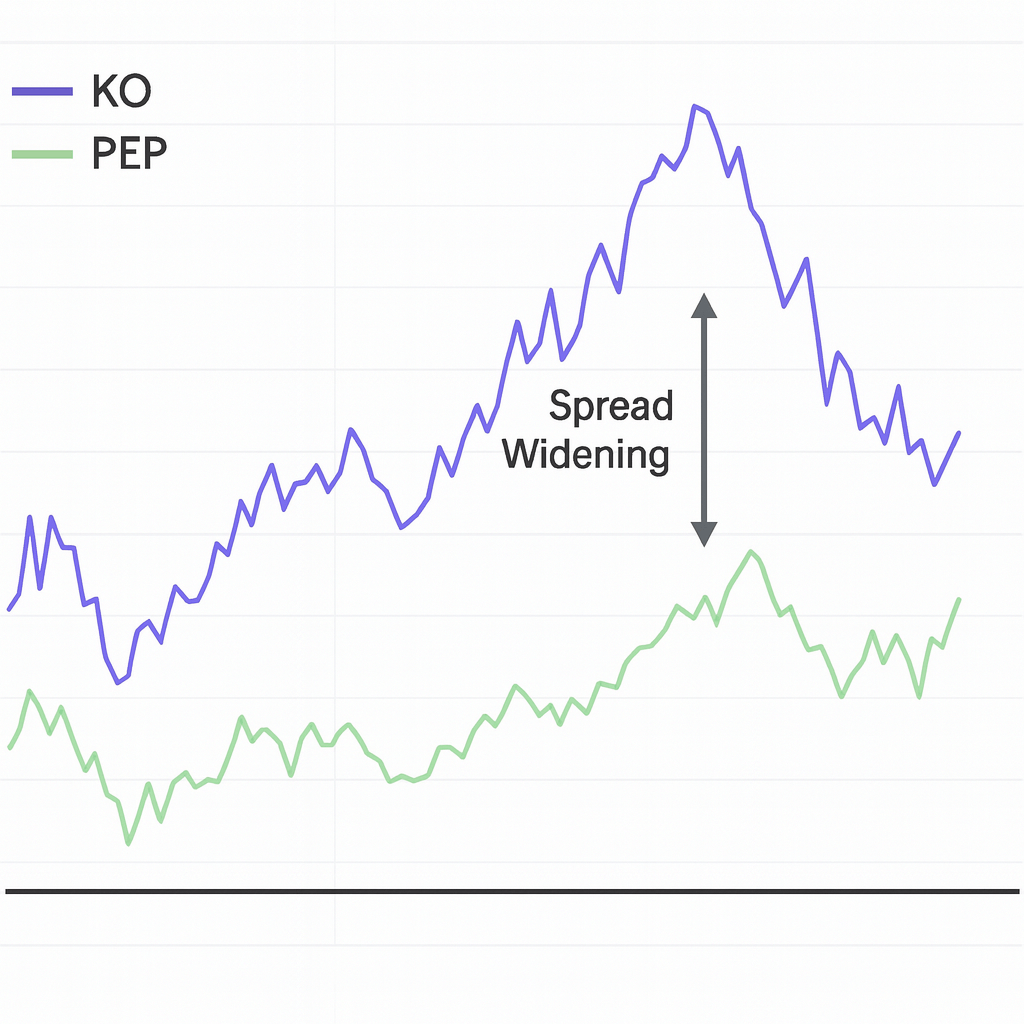

Örnek: Coca-Cola ve Pepsi ile Çiftler Ticareti

Coca-Cola (KO) ve PepsiCo (PEP) rakiptir ve genellikle senkronize hareket ederler. Bir Stat Arb modeli KO ve PEP arasındaki farkın tarihsel olarak sıkı olduğunu gösterebilir - diyelim ki birbirlerinin 1,50$ içinde.

PEP geride kalırken KO aniden sert bir ralli yapar > spread $3. 'a sıçrar;

KO'yu açığa satıp PEP'i uzatıyorsunuz ve farkın daralmasını bekliyorsunuz.

Birkaç gün sonra KO sakinleşir ve PEP arayı kapatır > spread 1,50$'a geri döner.

Her iki işlemi de kapatırsınız: kâr yönden değil yakınsamadan elde edilir. Hareketin neden olduğunu bilmenize gerek yoktu. Sadece, tarihsel olarak, bu iki hisse senedinin birbirinden bu kadar uzakta uzun süre kalmadığını bilmeniz gerekiyordu.

Stat Arb'nin Artıları ve Eksileri

Pros | Cons |

Market-neutral | Correlation isn’t forever |

Logic over emotion | Execution risk |

Works across different markets | Relying heavily on historical data that may not hold in live markets |

Can be used by individuals or hedge funds alike | Low-quality or noisy data leading to bad signals |

SSS Bölümü

Stat Arb'ı kullanmak için kodlamaya veya niceliksel bir geçmişe ihtiyacım var mı?

Şart değil. Kurumsal Stat Arb büyük ölçüde algoritmalara dayanırken, perakende tüccarlar hala z-skorları ve MA'lar gibi araçlarla basit ticaret çiftlerini kullanabilirler.

Normal arbitrajdan farkı nedir?

Normal arbitraj, piyasalar arasında aynı varlıktaki fiyat farklılıklarından yararlanır. Stat Arb, iki veya daha fazla ilişkili varlık arasındaki ilişkinin ticaretini yapar.

Riskli mi?

Olabilir. Varlıklar geri dönmek yerine daha da ayrışırsa, her iki bacaktan da zarar edebilirsiniz. Bu nedenle uygun risk yönetimi ve model doğrulaması şarttır.