El Arbitraje Estadístico (Stat Arb) no es una estrategia de trading al uso. No se basa en patrones gráficos, señales de velas o corazonadas. En su lugar, es impulsado por los datos - y un montón de matemáticas;

Utilizado por fondos de cobertura y operadores algorítmicos, el arbitraje estadístico busca ineficiencias de precios entre activos relacionados. Si dos activos normalmente se mueven juntos, pero de repente no lo hacen, podría haber una oportunidad; y cuando el diferencial vuelve a la normalidad, usted se beneficia.

No hace falta ser un gran aficionado a las matemáticas para entender esta estrategia, vamos a desglosarla;

TL; DR - Stat Arb in One Minute

Es neutral con respecto al mercado, ya que se basa en la convergencia de los diferenciales, no en la predicción de la dirección.

Es neutral con respecto al mercado, ya que se basa en la convergencia de los diferenciales, no en la predicción de la dirección.

Trabaja con acciones, ETFs, criptomonedas y divisas, y es escalable desde traders individuales hasta fondos cuantitativos.

No es necesario saber por qué se ha movido algo, sólo que la relación se ha tensado y es probable que vuelva a romperse.

No es necesario saber por qué se ha movido algo, sólo que la relación se ha tensado y es probable que vuelva a romperse.

El arbitraje estadístico explicado

Stat Arb es una estrategia de negociación cuantitativa que utiliza modelos matemáticos para detectar y explotar los precios erróneos a corto plazo entre instrumentos financieros relacionados;

A diferencia del arbitraje tradicional (que busca diferencias de precios entre mercados), Stat Arb se centra en la reversión a la media entre activos con una fuerte relación histórica;

La configuración más común sería la negociación por pares, en la que se compra un activo y se vende otro: Si el activo A y el activo B normalmente se mueven juntos, y de repente el A sube mientras que el B se queda rezagado, se pone corto en el A y largo en el B. Cuando el diferencial vuelve a la normalidad, se cierran ambas posiciones;

En este caso, no se apuesta por la dirección, sino por la convergencia;

¿Cómo funciona?

Este es el proceso general:

Encuentre activos correlacionados(KO & PEP o EUR/USD & GBP/USD)

Seguimiento de su precio a lo largo del tiempo;

Precios

Identificar las variaciones con respecto a la norma (utilizando puntuaciones z u otros modelos estadísticos)

Identificar las variaciones con respecto a la norma.

Abrir una operación de pares cuando el diferencial sea "demasiado amplio"

Salga de la operación cuando el diferencial vuelva a la media

Muchos operadores tienden a automatizar esto con scripts o algos. Sin embargo, incluso sin automatización, se puede ejecutar una versión básica utilizando herramientas como TradingView, o plataformas con funciones de negociación de pares.

Técnicas utilizadas

Basket Trading: Utiliza grupos de activos relacionados en lugar de sólo dos, para reducir el riesgo de los valores atípicos. Si un par se comporta mal, los demás pueden ayudar a estabilizar la estrategia.

Basket Trading.

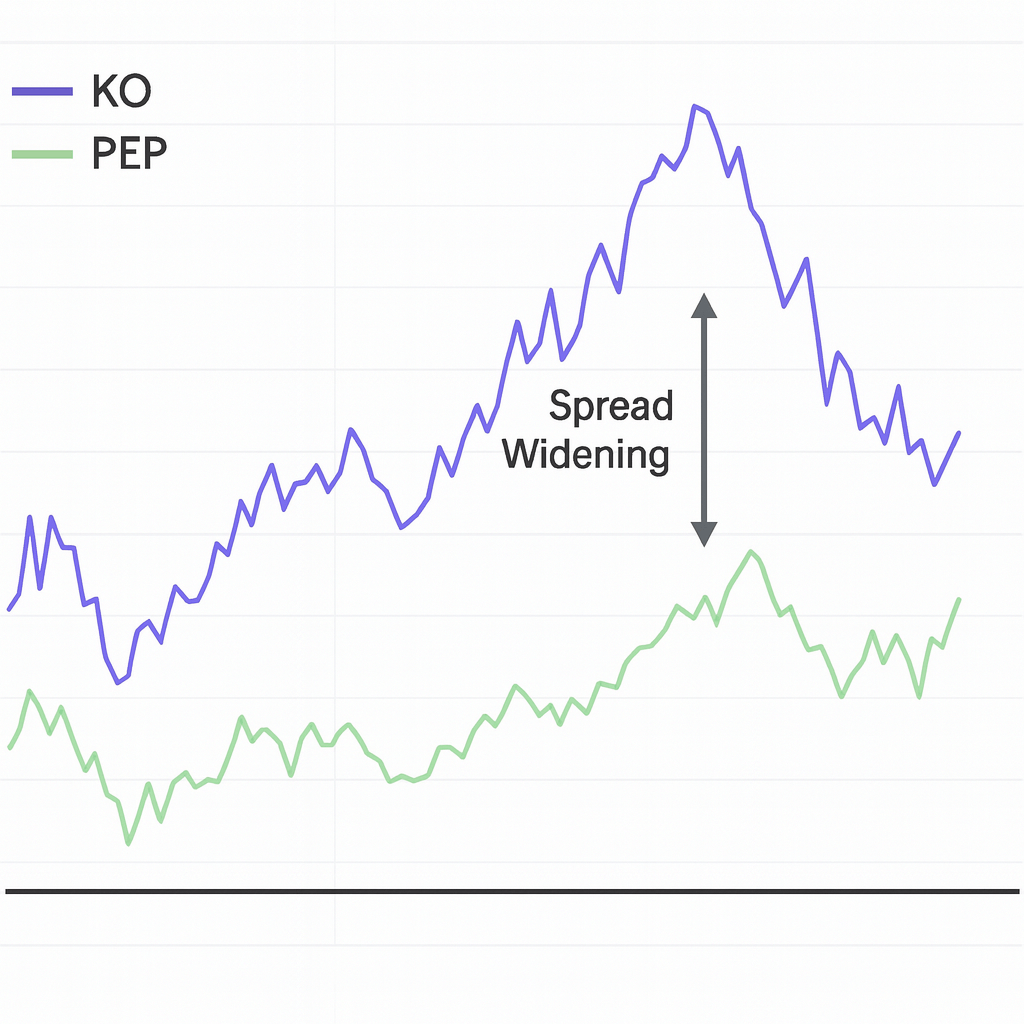

Ejemplo: Comercio de pares con Coca-Cola y Pepsi

Coca-Cola (KO) y PepsiCo (PEP) son competidores y a menudo se mueven en sincronía. Un modelo Stat Arb podría mostrar que el diferencial entre KO y PEP es históricamente estrecho, digamos que a 1,50 dólares el uno del otro;

De repente, KO sube con fuerza mientras PEP se queda rezagado; el diferencial salta a 3 dólares;

Te pones corto en KO y largo en PEP, esperando que el diferencial se reduzca;

Unos días más tarde, KO se enfría y PEP se pone al día; el diferencial vuelve a 1,50 $;

Cierra ambas operaciones: beneficio obtenido por convergencia, no por dirección. No necesitaba saber por qué ocurrió el movimiento. Sólo necesitaba saber que, históricamente, estos dos valores no permanecen tan alejados durante mucho tiempo;

Ventajas e inconvenientes de Stat Arb

Pros | Cons |

Market-neutral | Correlation isn’t forever |

Logic over emotion | Execution risk |

Works across different markets | Relying heavily on historical data that may not hold in live markets |

Can be used by individuals or hedge funds alike | Low-quality or noisy data leading to bad signals |

Sección de preguntas frecuentes

¿Necesito conocimientos de codificación o de contabilidad para utilizar Stat Arb?

No necesariamente. Mientras institucional Stat Arb se basa en gran medida en los algoritmos, los comerciantes al por menor todavía puede utilizar pares simples de comercio con herramientas tales como z-puntos y MAs.

¿En qué se diferencia del arbitraje normal?

En qué se diferencia del arbitraje normal?

El arbitraje regular explota las diferencias de precios de un mismo activo en distintos mercados. Stat Arb negocia la relación entre dos o más activos correlacionados.

¿Es arriesgado? Qué es?

Puede ser. Si los activos divergieran aún más en lugar de revertir, podría sufrir pérdidas en ambas patas. Por eso son esenciales una gestión adecuada del riesgo y la validación de los modelos.