统计套利(Statistical Arbitrage,Stat Arb)不是一般的交易策略。它不是基于图表形态、蜡烛图信号或直觉。相反,它是由数据和大量数学知识驱动的;

统计套利由对冲基金和算法交易员使用,它寻找相关资产之间的定价低效。如果两种资产通常一起变动,但突然不一起变动,这可能是一个机会;当价差恢复正常时,你就能获利;

你不必是数学迷也能理解这个策略,让我们来分析一下;

TL;DR--一分钟内统计 Arb .TL;DR--一分钟内统计 Arb ;

统计套利详解 ;

Stat Arb 是一种定量交易策略,利用数学模型发现并利用相关金融工具之间的短期错误定价;

与传统套利(寻找不同市场的价格差异)不同,Stat Arb 专注于历史关系密切的资产之间的均值回归;

最常见的设置是配对交易,即做多一种资产,做空另一种资产:如果资产 A 和资产 B 通常是同步变动的,而突然间资产 A 飙升,资产 B 落后,那么您就做空资产 A,做多资产 B;

在这种情况下,你赌的不是方向,而是融合;

它是如何工作的?

一般流程如下: ;

查找相关资产(KO & PEP 或 EUR/USD & GBP/USD)

跟踪其价格在一段时间内的分布情况

确定与标准值的差异(使用 z 分数或其他统计模型)

当价差 "过大 "时,打开对子交易;

当价差回归均值时退出交易;

许多交易者倾向于使用脚本或算法将其自动化。不过,即使没有自动化,也可以使用 TradingView 等工具或具有配对交易功能的平台运行基本版本;

使用的技术 ;

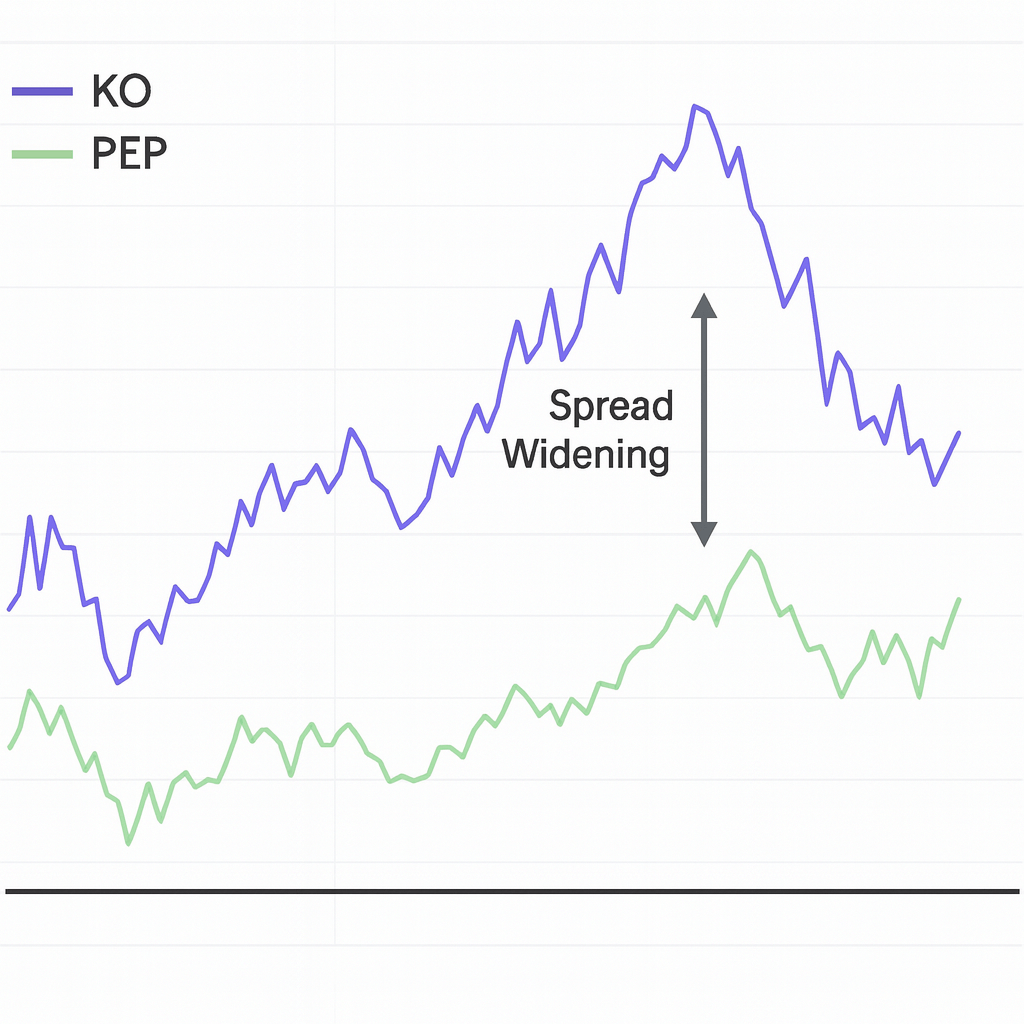

实例:可口可乐和百事可乐的配对交易 ;

可口可乐 (KO) 和百事可乐 (PEP) 是竞争对手,经常同步变动。一个 Stat Arb 模型可能会显示,KO 和 PEP 之间的价差在历史上是紧密的,比方说在1.50美元以内;

突然间,KO 大幅反弹,而 PEP 落后;价差跳升至 3 美元. ;

您做空 KO,做多 PEP,期望价差缩小;

几天后,KO 降温,PEP 迎头赶上;价差恢复到 1.50美元;

您平仓了这两笔交易:通过收敛而非方向获利。你不需要知道为什么会出现这种走势。你只需要知道,从历史上看,这两只股票的走势不会相差太久;

统计仲裁的优点和缺点 ;

Pros | Cons |

Market-neutral | Correlation isn’t forever |

Logic over emotion | Execution risk |

Works across different markets | Relying heavily on historical data that may not hold in live markets |

Can be used by individuals or hedge funds alike | Low-quality or noisy data leading to bad signals |

常见问题部分 ;

使用 Stat Arb 是否需要编码或量化背景?

不一定。虽然机构统计Arb在很大程度上依赖于算法,但散户交易者仍然可以使用Z-scores和MAs等工具进行简单的对价交易;

它与普通套利有何不同?

常规套利利用的是同一资产在不同市场上的价格差异。Stat Arb 交易两种或多种相关资产之间的关系;

有风险吗?

可以是这样。如果资产进一步背离而不是回调,您可能会两败俱伤。这就是为什么适当的风险管理和模型验证至关重要;