Thương mại chênh lệch thống kê (Stat Arb) không phải là chiến lược giao dịch thông thường. Nó không dựa trên các mô hình biểu đồ, tín hiệu nến hay直觉. Thay vào đó, nó được điều khiển bởi dữ liệu – và rất nhiều toán học.

Được sử dụng bởi các quỹ đầu cơ và nhà giao dịch thuật toán, chiến lược giao dịch chênh lệch thống kê tìm kiếm sự bất thường về giá giữa các tài sản có liên quan. Nếu hai tài sản thường di chuyển cùng nhau nhưng đột nhiên không còn như vậy, có thể có cơ hội; và khi chênh lệch giá trở lại bình thường, bạn sẽ thu được lợi nhuận.

Bạn không cần phải là một người hâm mộ cuồng nhiệt của toán học để hiểu chiến lược này, hãy cùng phân tích chi tiết.

TL; DR – Tóm tắt về Stat Arb trong một phút

Hoạt động trên các loại tài sản bao gồm cổ phiếu, quỹ ETF, tiền điện tử và ngoại hối, và có khả năng mở rộng từ nhà giao dịch cá nhân đến quỹ định lượng.

Giải thích về Arbitrage thống kê

Stat Arb là một chiến lược giao dịch định lượng sử dụng các mô hình toán học để phát hiện và khai thác sự chênh lệch giá ngắn hạn giữa các công cụ tài chính có liên quan.

Khác với giao dịch chênh lệch giá truyền thống (tìm kiếm sự chênh lệch giá giữa các thị trường), Stat Arb tập trung vào hiện tượng hồi quy về trung bình giữa các tài sản có mối quan hệ lịch sử mạnh mẽ.

Cấu hình phổ biến nhất là giao dịch cặp (Pairs trading), trong đó bạn mua một tài sản và bán khống tài sản khác: Nếu Tài sản A và Tài sản B thường di chuyển cùng nhau, và đột nhiên A tăng mạnh trong khi B tụt lại phía sau, bạn bán khống A và mua B. Khi chênh lệch giá thu hẹp trở lại mức bình thường, bạn đóng cả hai vị thế.

Trong trường hợp này, bạn không đặt cược vào hướng đi, mà là vào sự hội tụ.

Nó hoạt động như thế nào?

Dưới đây là quy trình chung:

Tìm các tài sản có tương quan (KO & PEP hoặc EUR/USD & GBP/USD)

Theo dõi biến động giá theo thời gian

Xác định các biến thể so với giá trị trung bình (sử dụng điểm z hoặc các mô hình thống kê khác)

Mở giao dịch cặp khi chênh lệch giá trở nên “quá rộng”

Thanh lý giao dịch khi chênh lệch trở về mức trung bình

Nhiều nhà giao dịch có xu hướng tự động hóa quy trình này bằng các kịch bản hoặc thuật toán. Tuy nhiên, ngay cả khi không sử dụng tự động hóa, phiên bản cơ bản vẫn có thể được thực hiện thông qua các công cụ như TradingView hoặc các nền tảng có chức năng giao dịch cặp.

Các kỹ thuật được sử dụng

Giao dịch giỏ hàng: Sử dụng các nhóm tài sản có liên quan thay vì chỉ hai tài sản, để giảm thiểu rủi ro từ các giá trị ngoại lệ. Nếu một cặp tài sản hoạt động không ổn định, các cặp còn lại có thể giúp ổn định chiến lược.

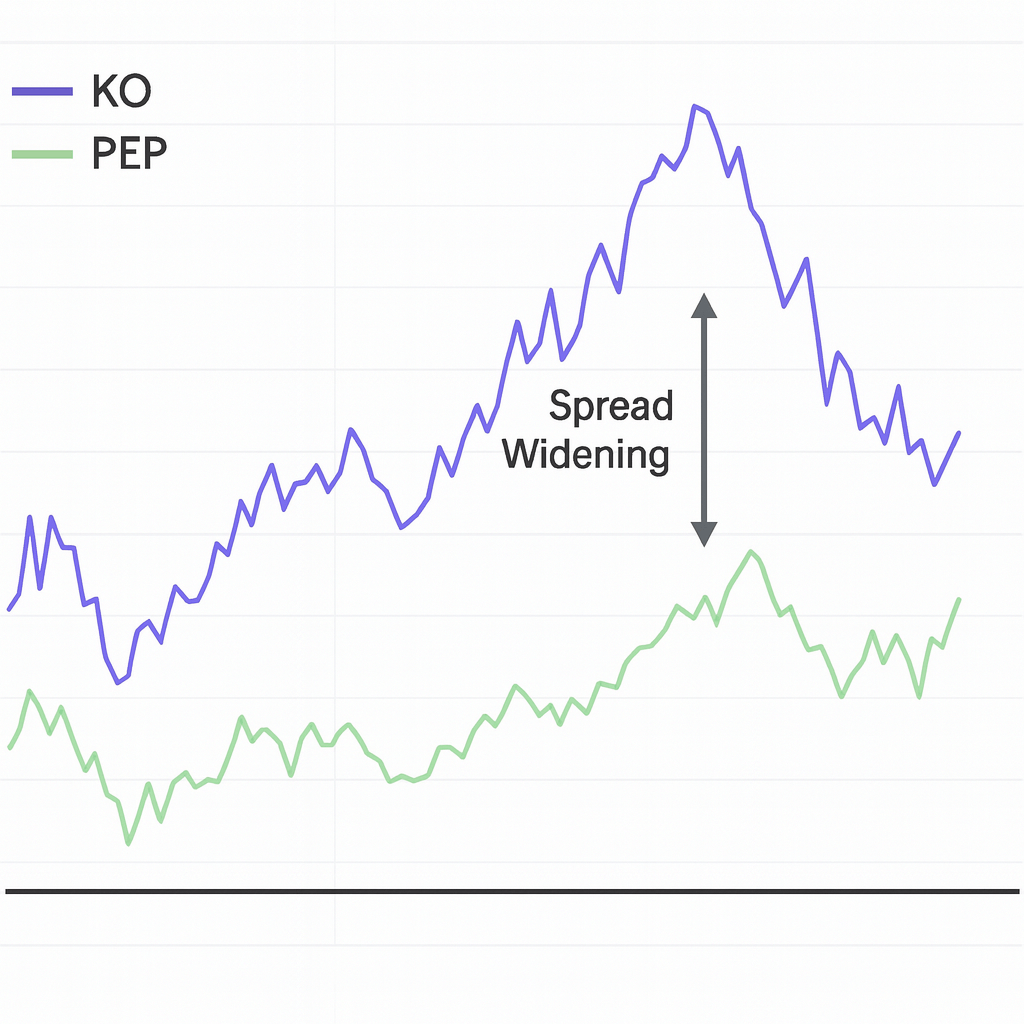

Ví dụ: Giao dịch cặp với Coca-Cola và Pepsi

Coca-Cola (KO) và PepsiCo (PEP) là đối thủ cạnh tranh và thường có xu hướng di chuyển đồng pha. Một mô hình Stat Arb có thể cho thấy khoảng cách giữa KO và PEP thường rất hẹp – ví dụ, trong khoảng $1.50 so với nhau.

Bất ngờ, KO tăng mạnh trong khi PEP tụt lại > chênh lệch giá nhảy vọt lên $3.

Bạn bán khống KO và mua dài PEP, kỳ vọng chênh lệch giá sẽ thu hẹp.

Một vài ngày sau, KO hạ nhiệt và PEP bắt kịp > chênh lệch trở lại $1.50.

Bạn đóng cả hai giao dịch: lợi nhuận được tạo ra từ sự hội tụ, không phải từ hướng di chuyển. Bạn không cần phải biết tại sao sự di chuyển đó xảy ra. Bạn chỉ cần biết rằng, theo lịch sử, hai cổ phiếu này không duy trì khoảng cách xa nhau trong thời gian dài.

Ưu điểm và nhược điểm của Trọng tài thương mại

Pros | Cons |

Market-neutral | Correlation isn’t forever |

Logic over emotion | Execution risk |

Works across different markets | Relying heavily on historical data that may not hold in live markets |

Can be used by individuals or hedge funds alike | Low-quality or noisy data leading to bad signals |

Phần Câu hỏi thường gặp

Tôi có cần kiến thức về lập trình hoặc nền tảng toán học để sử dụng Stat Arb không?

Không hẳn. Mặc dù giao dịch Stat Arb tổ chức phụ thuộc nặng vào thuật toán, nhà giao dịch cá nhân vẫn có thể sử dụng các cặp giao dịch đơn giản với các công cụ như z-scores và MAs.

Sự khác biệt giữa nó và giao dịch chênh lệch thông thường là gì?

Giao dịch chênh lệch giá thông thường tận dụng sự chênh lệch giá của cùng một tài sản trên các thị trường khác nhau. Giao dịch chênh lệch giá thống kê (Stat Arb) tận dụng mối quan hệ giữa hai hoặc nhiều tài sản có tương quan.

Có nguy hiểm không?

Điều đó có thể xảy ra. Nếu các tài sản tiếp tục phân kỳ thay vì quay trở lại mức ban đầu, bạn có thể chịu lỗ trên cả hai phía. Đó là lý do tại sao quản lý rủi ro hợp lý và xác thực mô hình là điều cần thiết.