A Arbitragem Estatística (Stat Arb) não é uma estratégia de negociação comum. Não se baseia em padrões de gráficos, sinais de velas ou intuições. Em vez disso, é orientada por dados - e muita matemática;

Utilizada por fundos de cobertura e operadores algorítmicos, a arbitragem estatística procura ineficiências de preços entre activos relacionados. Se dois activos se movem normalmente em conjunto, mas de repente não o fazem, pode haver uma oportunidade; e quando o spread volta ao normal, você lucra;

Não é necessário ser um grande fã de matemática para compreender esta estratégia;

TL; DR - Estatísticas da Arb em um minuto

A Arbitragem Estatística Explicada

A Stat Arb é uma estratégia de negociação quantitativa que utiliza modelos matemáticos para detetar e explorar a fixação de preços incorrectos a curto prazo entre instrumentos financeiros relacionados;

Ao contrário da arbitragem tradicional (que procura diferenças de preços entre mercados), a Stat Arb centra-se na reversão média entre activos com uma forte relação histórica;

A configuração mais comum seria a negociação de pares, em que se compra um ativo e se vende outro: Se o Ativo A e o Ativo B se movem normalmente em conjunto e, de repente, o A dispara enquanto o B fica para trás, o investidor compra o A e compra o B. Quando o spread volta ao normal, o investidor fecha ambas as posições;

Neste caso, não está a apostar na direção, mas na convergência.

Como funciona?

O processo geral é o seguinte:

Encontrar activos correlacionados (KO & PEP ou EUR/USD & GBP/USD)

Acompanhar o seu preço distribuído ao longo do tempo

Identificar variações da norma (usando escores-z ou outros modelos estatísticos)

Abrir uma transação de pares quando o spread fica "demasiado largo"

Sair da transação quando o spread voltar à média

Muitos investidores tendem a automatizar este processo com scripts ou algoritmos. No entanto, mesmo sem automatização, é possível executar uma versão básica utilizando ferramentas como o TradingView ou plataformas com funções de negociação de pares;

Técnicas utilizadas

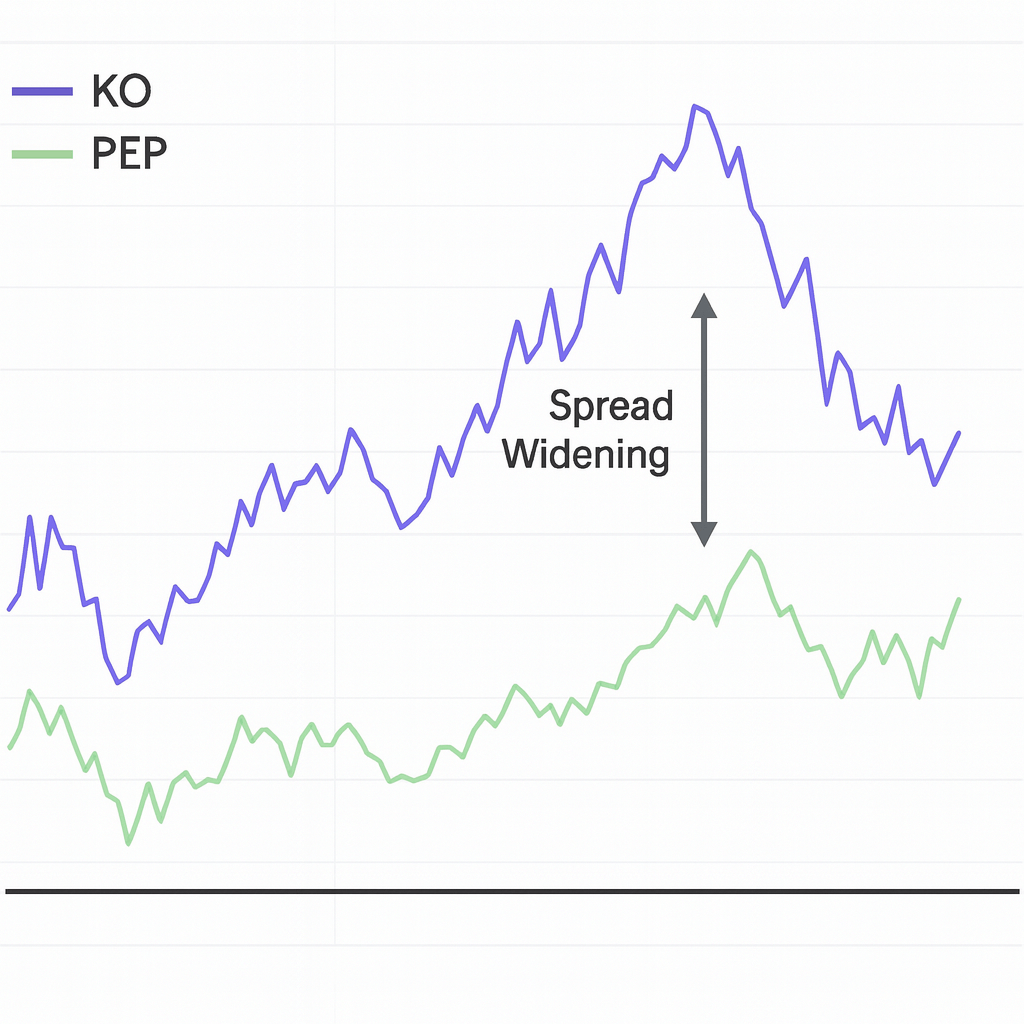

Exemplo: Comércio de pares com a Coca-Cola e a Pepsi

A Coca-Cola (KO) e a PepsiCo (PEP) são concorrentes e movem-se frequentemente em sincronia. Um modelo Stat Arb pode mostrar que o spread entre a KO e a PEP é historicamente apertado - digamos que dentro de $1,50 um do outro.

De repente, o KO sobe em flecha e o PEP desce > o spread salta para $3.

A KO está vendida e a PEP está comprada, esperando que o spread diminua;

Alguns dias mais tarde, KO arrefece e PEP recupera > o spread reverte para $1,50.

Você fecha ambas as negociações: lucro obtido na convergência, não na direção. Você não precisava saber por que o movimento aconteceu. Você só precisava saber que, historicamente, essas duas ações não ficam tão distantes por muito tempo;

Prós e contras do Stat Arb

Pros | Cons |

Market-neutral | Correlation isn’t forever |

Logic over emotion | Execution risk |

Works across different markets | Relying heavily on historical data that may not hold in live markets |

Can be used by individuals or hedge funds alike | Low-quality or noisy data leading to bad signals |

Secção FAQ

Preciso de codificação ou de conhecimentos de quântica para utilizar o Stat Arb?

Não necessariamente. Enquanto o Stat Arb institucional depende fortemente de algoritmos, os comerciantes de varejo ainda podem usar pares simples de negociacao com ferramentas como z-scores e MAs.

Em que é que é diferente da arbitragem normal?

A arbitragem regular explora as diferenças de preço do mesmo ativo nos mercados. A Stat Arb negoceia a relação entre dois ou mais activos correlacionados;

É arriscado?

Pode ser. Se os activos divergirem ainda mais, em vez de se reverterem, poderá ter perdas em ambas as pernas. É por isso que uma gestão de risco adequada e a validação do modelo são essenciais;