L'arbitraggio statistico (Stat Arb) non è la solita strategia di trading. Non si basa su schemi grafici, segnali di candele o sensazioni di pancia. Si basa invece sui dati e su un sacco di matematica;

Utilizzato dagli hedge fund e dai trader algoritmici, l'arbitraggio statistico cerca le inefficienze di prezzo tra attività correlate. Se due attività si muovono normalmente insieme, ma improvvisamente non lo fanno, potrebbe esserci un'opportunità; e quando lo spread torna alla normalità, si trae profitto.

Non è necessario essere un grande appassionato di matematica per capire questa strategia;

TL; DR - Stat Arb in un minuto

L'arbitraggio statistico spiegato

Stat Arb è una strategia di trading quantitativo che utilizza modelli matematici per individuare e sfruttare i prezzi errati a breve termine tra strumenti finanziari correlati;

A differenza dell'arbitraggio tradizionale (che cerca le differenze di prezzo tra i mercati), lo Stat Arb si concentra sulla reversione media tra asset con una forte relazione storica;

Il setup più comune è il Pairs trading, in cui si è long su un asset e short su un altro: Se l'asset A e l'asset B si muovono tipicamente insieme e all'improvviso A sale mentre B resta indietro, si shortano A e si longano B. Quando lo spread torna normale, si chiudono entrambe le posizioni.

In questo caso, non si scommette sulla direzione, ma sulla convergenza;

Come funziona?

Ecco il processo generale:

Trovare attività correlate (KO & PEP o EUR/USD &; GBP/USD)

Traccia il loro prezzo spalmato nel tempo

Identificare le variazioni dalla norma (usando i punteggi z o altri modelli statistici)

Aprire un'operazione a coppie quando lo spread diventa "troppo ampio"

Esci dall'operazione quando lo spread torna alla media

Molti trader tendono ad automatizzare questo processo con script o algoritmi. Tuttavia, anche senza automazione, è possibile eseguire una versione di base utilizzando strumenti come TradingView o piattaforme con funzioni di pairs-trading;

Tecniche utilizzate

Basket Trading: Utilizza gruppi di asset correlati, invece di due soli, per ridurre il rischio derivante dai valori anomali. Se una coppia si comporta male, le altre possono contribuire a stabilizzare la strategia.

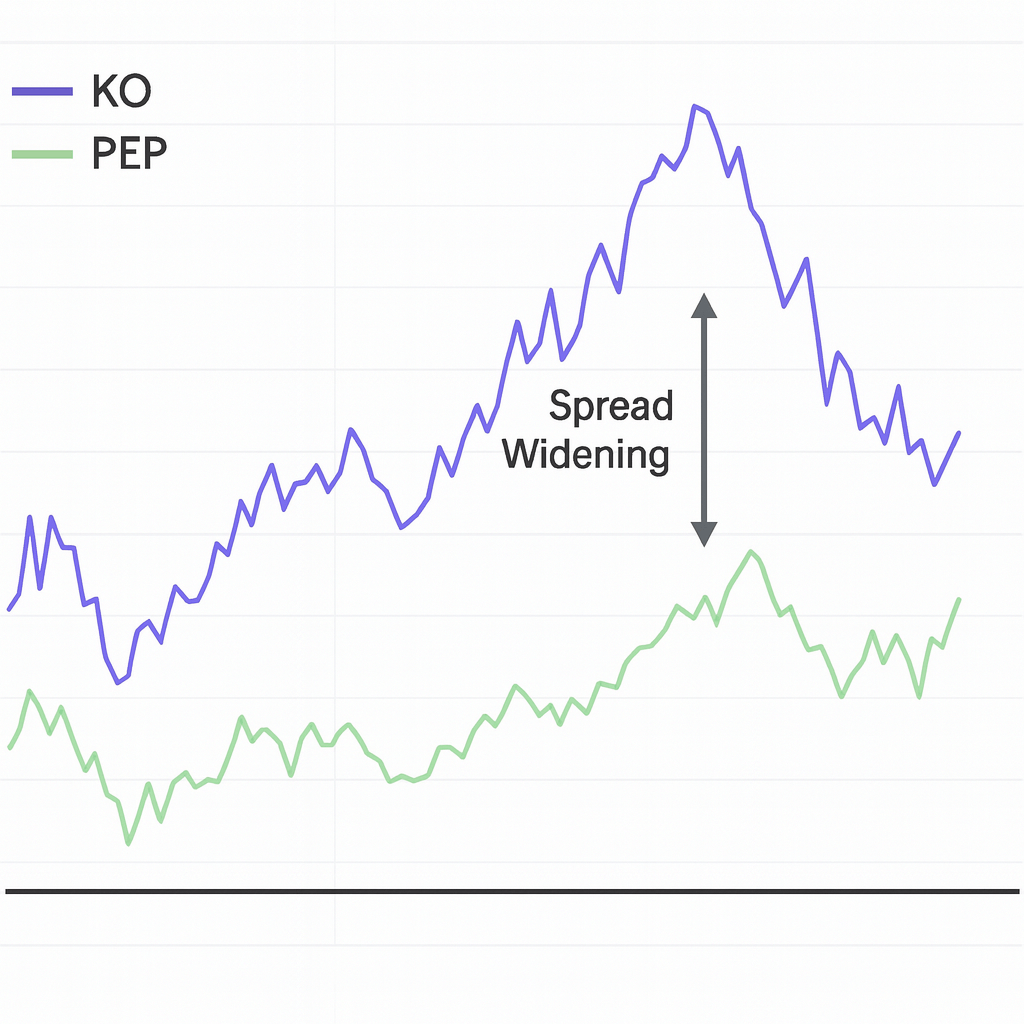

Esempio: Commercio a coppie con Coca-Cola e Pepsi

Coca-Cola (KO) e PepsiCo (PEP) sono concorrenti e spesso si muovono in sincronia. Un modello Stat Arb potrebbe mostrare che lo spread tra KO e PEP è storicamente stretto - diciamo entro 1,50$ l'uno dall'altro.

Improvvisamente, KO si impenna mentre PEP resta indietro; lo spread balza a 3$;

Si è shortati su KO e si è long su PEP, prevedendo che lo spread si restringa.

Qualche giorno dopo, KO si raffredda e PEP recupera terreno; lo spread torna a 1,50$;

Chiudete entrambe le operazioni: il profitto è stato ottenuto sulla convergenza, non sulla direzione. Non era necessario sapere perché è avvenuta la mossa. Bastava sapere che, storicamente, questi due titoli non rimangono così distanti a lungo;

Pro e contro dello Stat Arb

Pros | Cons |

Market-neutral | Correlation isn’t forever |

Logic over emotion | Execution risk |

Works across different markets | Relying heavily on historical data that may not hold in live markets |

Can be used by individuals or hedge funds alike | Low-quality or noisy data leading to bad signals |

Sezione FAQ

Per utilizzare Stat Arb ho bisogno di un background di codifica o di un background di tipo quantistico?

Non necessariamente. Mentre le Stat Arb istituzionali si affidano pesantemente agli algoritmi, i trader al dettaglio possono ancora utilizzare semplici coppie di trading con strumenti come gli z-scores e le MA.

Come si differenzia da un normale arbitraggio?

L'arbitraggio regolare sfrutta le differenze di prezzo dello stesso asset tra i vari mercati. Lo Stat Arb negozia la relazione tra due o più attività correlate.

È rischioso?

Può essere. Se le attività dovessero divergere ulteriormente invece di invertirsi, potreste subire una perdita su entrambe le gambe. Ecco perché una corretta gestione del rischio e la convalida del modello sono essenziali.